https://revistareba.org/

Volumen 3 | Número 2 Julio

- diciembre 2021

ISSN: 2710 - 0863 | ISNN-L:

2710 – 0863

Pág. 25 - 36

https://doi.org/10.33996/reba.v3i2.3

La planificación estratégica en el sistema de medición de gestión en la industria petrolera venezolana

Strategic planning

in the management measurement system

in venezuelan oil industry

Yajaira Alvarado

yaalv26@gmail.com

https://orcid.org/0000-0001-5221-2302

Universidad del Zulia, Maracaibo - Venezuela

Jelvis Chirinos

jelchirinos@gmail.com

https://orcid.org/0000-0002-8041-2616

Universidad del Zulia,

Maracaibo - Venezuela

Artículo recibido en enero 2021 / Arbitrado en marzo 2021 / Aceptado

en abril 2021 / Publicado en julio 2021

RESUMEN

La investigación tuvo como objetivo identificar los elementos de la planificación estratégica presentes en el sistema de medición de gestión en

las gerencias de planificación y gestión de la industria petrolera venezolana en la región

occidente. Por su alcance, se consideró una investigación descriptiva, con diseño no experimental, transeccional y de campo. La población la conformaron los gerentes y líderes de las gerencias de planificación y gestión. Para la recolección

de datos se aplicó como técnica la encuesta, con un cuestionario de 28 ítems, validado mediante el juicio de

expertos. La confiabilidad se calculó a través

del coeficiente Alfa de Cronbach, cuyo resultado fue de 0,91. El

análisis de los datos se realizó mediante la estadística descriptiva, a través del estudio de las medias aritméticas. Se concluyó alta presencia de los

elementos de la planificación estratégica como un proceso fundamental que nutre

de información el sistema de medición

de gestión.

Palabras clave: Gestión; Planificación estratégica; Proceso; Sistema de medición;

Información

ABSTRACT

The research aimed to identify

the strategic planning

elements present in the management measurement system

in the planning and management departments of the Venezuelan oil industry in the western

region of the country. Due

to its scope, it was considered a descriptive investigation, with a

non-experimental, transectional, and field design.

The population was made up of the managers and leaders of the planning

and management departments. For the data collection, the survey was applied as a technique, with a 28- item

questionnaire, validated by expert judgment. Reliability was calculated through

Cronbach’s alpha coefficient whose

result was 0.91. The data analysis was performed using descriptive statistics,

through the study of arithmetic means. The high presence of the elements

of strategic planning

was concluded as a fundamental process that nourishes

the management measurement system with information.

Keywords: Management;

Strategic planning; Process;

Measurement system; Information

INTRODUCCIÓN

A través de los resultados de numerosas investigaciones,

a nivel mundial, se puede afirmar que en la actualidad y, con miras hacia el futuro, solo aquellas empresas que interiorizan un componente ético

sobreviven y prosperan. Esta afirmación está

asociada a la percepción de sus clientes, el

nivel de compromiso o sentido

de pertenencia de su personal, su reputación ante la

competencia y sociedad en general.

En este sentido, a medida que la gerencia detecte la necesidad de mejorar sus

resultados operacionales y financieros, éstas deberán basarse en el diseño de técnicas innovadoras que le permitan obtener mejoras progresivas a corto, mediano y largo plazo, mediante

estrategias que conlleven al

cumplimiento de todos los objetivos, desde

el más general hasta los más específicos, controlando

cada una de estas técnicas a través de

indicadores que permitan el seguimiento al desempeño organizacional.

De esta manera, en el contexto empresarial surge la concepción del sistema de

medición de gestión como una herramienta competitiva que soporta a las empresas

para optimizar sus recursos generando valor en sus procesos,

cumpliendo con las entregas al

consumidor final con altos niveles de satisfacción (Serna, 2008). Para ello las empresas deben tener claro lo que implica la

medición de su gestión. La primera

establece un plano operativo de la acción (control), mientras que la segunda es el proceso

gerencial estratégico (gestión).

Desde lo estratégico, afirma Serna (2008), se procede

partiendo

del establecimiento de un conjunto

de elementos de análisis que justifiquen la necesidad de enfocar los

sistemas de control en función de la

estrategia, así como de la estructura de la organización, otorgándole

al sistema de información elementos

de análisis tanto cuantitativos como cualitativos, elementos

financieros y no financieros, resumidos todos en los llamados factores

formales y no formales del control.

Desde el ambito operacional, según Francés (2006), es necesario el analisis de los sistemas

de gestión, los cuales constituyen un elemento fundamental para lograr la eficacia,

ya que contribuyen al mejoramiento continuo de los procesos, reducción del desperdicio, mejora en la comunicación y moral del personal, fortalecimiento en la relacion cliente-proveedor, direccionamiento del trabajo, prevención de fallas,

con el objeto de consolidar

el trabajo de la empresa con una visión enfocada a garantizar la calidad del producto o servicio

y la satisfacción del cliente tanto interno como externo. Es importante destacar que debe existir un sistema de alimentación y retro- alimentación de información, eficiente y

eficaz para la toma de decisiones

generadas del sistema de control

de gestión sistémico y estratégico.

En este marco de referencia, Serna (2008) define el sistema de medición de gestión como el conjunto

de indicadores medibles, derivados del plan

estratégico, que permiten evaluar con índices

el alineamiento entre

estrategias, objetivos, acciones

y resultados, por tanto, determinar el desempeño de

la organización frente a su

direccionamiento estratégico. De manera

más específica, para Beltrán (2010),

el sistema de medición de gestión permite

la interacción entre las etapas del ciclo administrativo: planeación, organización, dirección y control;

sustentando los planes de

mejoramiento, de donde se debe obtener como resultado altos niveles de calidad, eficiencia y eficacia.

Ahora bien, en América Latina, según López (2008),

el control de la gestión se prepara para prever los impactos gerenciales, así como los acondicionamientos económicos, políticos,

sociales y tecnológicos, producto de la intervención o las variaciones

en escenarios diversos. Las empresas bajo estos escenarios, en su afán de responder a los impactos, y sumados a las exigencias

tanto del mercado como las del

consumidor, procuran desarrollar productos/servicios de calidad como opción para ser competitivas.

En concordancia con lo expuesto, Venezuela no escapa

de las exigencias planteadas a nivel mundial

para el crecimiento y fortalecimiento de sus organizaciones empresariales, donde las industrias puedan ser capaces de sobrepasar las expectativas del cliente, brindando calidad y

diversidad, y del mismo modo poseer la capacidad productiva y organizacional para

hacer intercambios comerciales con el mercado extranjero. Atendiendo a esto,

se hace necesario un estudio más profundo de la situación de las industrias, a fin de determinar la existencia y modos de implantación de sistemas de medición

de gestión, tanto en lo estratégico como en lo operativo, con el objetivo

de poder realizar

un máximo aprovechamiento de las oportunidades que le brinda el entorno y de las fortalezas que las industrias posean.

Planteadas las ideas anteriores, sobre el sistema

de medición de gestión, importancia, aplicabilidad y aspectos a considerar en su estudio,

a continuación, se hace

referencia al sector que representó

la inquietud de los investigadores. En este contexto, Terán

(2011) afirma

que las organizaciones petroleras deben ser competitivas y ofrecer una entrega oportuna

de productos de

calidad. Este nuevo entorno de exigencias ha comprometido a gerentes y a ingenieros a optimizar todos sus procesos.

Bajo tales consideraciones, el sistema de medición de gestión representa una función clave

para apoyar a las operaciones, propiamente dichas, y contribuir al

logro de los objetivos de la organización. Estas organizaciones, han concentrado esfuerzos

en el aumento de sus capacidades, evolucionando hacia la mejora de su eficiencia, que lleva a las mismas a la

obtención de sus metas. En esta perspectiva, al sector petrolero

a nivel mundial se le

confiere el carácter de base energética fundamental de la sociedad moderna, con base en el petróleo como fuente de

energía con múltiple utilización,

por ello la industria petrolera es considerada una de las más importantes.

Adentrando un poco más en el desarrollo del presente estudio, con base a Terán

(2011) es necesario acotar que, desde

el último tercio del siglo XIX,

prácticamente todas las actividades económicas se sustentan en el petróleo

como fuente energética, representando alrededor del

40 % de la necesidad mundial.

Dándole la importancia a la complejidad y aumento del mercado a través de un bien, con características intrínsecas, vinculadas con el acontecer de todo el planeta, como la industria petrolera.

En este punto, la industria petrolera en Venezuela

no debería quedar relegada

del resto del mundo. En este sentido,

Petróleos de Venezuela Sociedad Anónima

(PDVSA), es la industria del país en el sector de hidrocarburos, cuya misión es diseñar estrategias que permitan la recuperación eficiente y rentable de la reserva del mismo, mediante

la elaboración de planes, explotación, promoviendo el mejoramiento continuo en los procesos, garantizando el manejo de la gestión

con sentido del negocio, basados

en el desarrollo del personal

y tecnología, con el mayor grado de seguridad, protección ambiental, calidad, flexibilidad, dirigidos

a la máxima satisfacción de sus clientes,

en la búsqueda permanente del éxito, satisfacer las necesidades energéticas de la sociedad.

Asimismo, PDVSA es una corporación mundial de energía,

propiedad del Estado venezolano, que se

encarga del desarrollo de la industria petrolera, petroquímica y carbonífera. Su función es planificar, coordinar, supervisar y controlar las actividades de sus

empresas operadoras más las filiales, tanto en

Venezuela como en el exterior.

En su estructura organizacional se ubican las gerencias

de planificación y gestión, encargadas de establecer planes

estratégicos que contribuyan a la ejecución

a nivel operacional de las actividades de perforación, rehabilitación, servicios realizados con taladros y trabajos menores

ejecutados por equipos

de subsuelo; así mismo genera

con frecuencia mensual el informe de indicadores de gestión denominado rendición de cuentas,

permitiendo el análisis de ejecución

real versus la planificada del año fiscal.

Estas gerencias emplean

un proceso de medición de gestión normalizado, basado en las mejores prácticas, guiadas por normas y procedimientos creadas

por ellas mismas, las cuales contienen lineamientos prácticos para la

efectiva ejecución de la medición y control de su gestión de

manera sistemática u ordenada, tratando de no

omitir ningún paso importante.

Garantizando de esta manera un alto grado de confianza en el éxito y en el cumplimiento de los requisitos

solicitados por PDVSA. Éste es el enfoque de las gerencias de planificación y

gestión de la industria petrolera, utilizado a fin de alcanzar

las más altas metas de

eficiencia en un mundo totalmente cambiante

como el actual.

Ahora bien, en estas gerencias se ha venido observando

un mayor reconocimiento, por parte del estrato gerencial, de

la importancia que tiene lograr

una gestión efectiva

para alcanzar un control

eficiente de sus procesos. Aún cuando, según la percepción de los investigadores, por

ser parte del personal que labora en

la misma, existen deficiencias en la

visión global de los procesos de medición,

lo cual ha generado debilidades en todo el proceso de gestión, ya que la información no fluye correctamente.

A este respecto, en entrevistas realizadas a los

gerentes de estas dependencias de la industria

petrolera occidente, señalaron la falta de herramientasgerencialesexistentesparalamedición de los procesos que desarrollan,

repercutiendo de forma negativa

en su operacionalidad, debido a que el sistema de medición de gestión no ha sido aplicado

de manera adecuada

como herramienta de evaluación

progresiva, independiente y sistemática, en la medición del desempeño en las

actividades, costos, tiempo

y calidad.

En esta perspectiva, según la experiencia de los investigadores, en las actividades desempeñadas en las

gerencias de planificación y gestión se evidencia la falta de monitoreo o control

efectivo, que les permita conocer el comportamiento de la gestión

de acuerdo con la planificación establecida, y

posteriormente enlazar a todas las áreas y departamentos en un fin común: medir el resultado de la gestión respecto al cumplimiento de unos objetivos previamente fijados.

Asimismo, se detectaron algunos

indicadores que reflejan una inadecuada

medición estratégica de la gestión, es de

ahí que nace la imperante necesidad de que las

líneas gerenciales de dichas gerencias migren de la simple medición operativa de gestión a la medición

estratégica.

Cabe destacar que la verdadera gerencia, no solo debe cambiar sus modelos mentales y

actividades por pensamientos orientados a la creacion de valor, sino diseñar una cadena de gestión

que permita satisfacer y deleitar a los clientes

objetivos. Por ello, dichas gerencias deberán considerar el implantar mediciones

de los resultados, además, deben tomar en cuenta los factores externos que inciden de manera directa en el cumplimiento de las actividades realizadas a través de los procesos.

A partir de los aspectos antes mencionados, se hace notoria la necesidad de identificar los elementos

de la planificación estratégica que intervienen en el sistema de medición de gestión de

las gerencias mencionadas, las cuales deben considerar la

adopción de nuevas estrategias de medición y control, con el propósito de obtener el mejor balance

de medición, desempeño

y control de sus actividades;

a fin de cumplir con los estándares exigidos por clientes, directivos

y entorno organizacional, de modo de poder impulsar el uso efectivo

de los recursos materiales, humanos

y tiempo a utilizar, de manera que permita prever, analizar

y corregir problemas que puedan afectar la producción.

Bajo esta óptica, se planteó la siguiente interrogante: ¿Cuáles son los elementos

de la planificación estratégica presentes en el sistema de medición de

gestión de

las gerencias de planificación y gestión

de la industria petrolera venezolana en la región occidente?

Sistema de medición de gestión

El diseño de un modelo de medición de gestión debe iniciarse teniendo claridad sobre la

estrategia de la empresa, sus factores claves de éxito, sus competencias básicas,

sus objetivos y las estrategias definidas por la organización para

el logro de su

misión y visión (Serna,

2008). Para este autor, los índices miden los logros alcanzados en la ejecución de las estrategias frente a los factores clave del éxito en el mercado.

El sistema de medición de la gestión, a criterio de

Cortés y Usme (2004), permite la interacción

entre las etapas del ciclo administrativo: planeación, organización,

dirección y control, la cual sustenta la elaboración de planes de mejoramiento, de donde se debe obtener como resultado altos niveles de calidad, eficiencia y eficacia. De manera

más específica, Serna (2008) define el sistema

de medición de gestión como el conjunto de indicadores medibles

derivados del plan estratégico que permite evaluar mediante índices el alineamiento

entre estrategias, objetivos, acciones, y

resultados, por tanto, determinar el desempeño

de la

organización frente a su

direccionamiento estratégico.

En este contexto, una de las funciones del sistema

de medición de gestión es sentar las bases sobre

las cuales se propongan planes que incidan en el mejoramiento continuo organizacional; garantizar

que el sistema de control disponga de mecanismos

propios de verificación y evaluación que garanticen objetividad y seguimiento a la gestión. Así, es importante tener claro

algunos términos básicos

relacionados al sistema

de medición de gestión, entre ellos: gestión, medición y mejoramiento continuo organizacional.

Desde la óptica planteada, puede decirse que la gestión generalmente está asociada a las acciones y decisiones de los ejecutivos superiores en una organización. En este caso, es preferible entender la gestión

de una manera más genérica

y asimilarle a la respuesta que normalmente da un

funcionario de una organización, a los

requerimientos que le demanda esa misma organización, en atención a sus aptitudes, conocimientos, experiencia, compromiso, esfuerzo y motivación.

En cuanto a la medición, este es un concepto que atraviesa

transversalmente a toda la organización, según manifiestan Cortés y Usme (2004), de esta manera

se diseñan los indicadores de gestión que permitirán comparar los resultados obtenidos

con los estándares establecidos y encender las respectivas alarmas en el

momento oportuno, lo que se transforma en planes de mejoramiento, en caso de no ir avanzando hacia el logro

de las metas propuestas.

Uno de los procesos que asegura una eficiente medición

de la gestión lo constituye el control de

gestión, el cual a juicio de Skinner (2010), ha ido evolucionando con

el tiempo, a medida que la problemática organizacional planteaba nuevas necesidades y exigencias. Hoy se puede diferenciar un

enfoque clásico, sobre el que existe relativo

consenso y un nuevo enfoque

atomizado en distintas interpretaciones.

Desde el punto de vista de las dimensiones organizacionales,

el control de gestión va más allá del ámbito

financiero, relacionándose con variables no económicas, que son la base del resultado del negocio (diversificación de los mercados, desarrollo tecnológico,

acortamiento de los ciclos de vida de los productos, la calidad, el plazo de entrega y el servicio

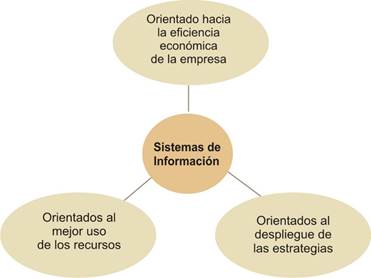

al cliente, entre otras). En consecuencia, el control de gestión puede ser considerado en un plano cuyas aristas

se mueven en tres dimensiones: estratégica,

operativa y económica (Figura 1) y tiene como núcleo el sistema informativo (S.I.).

Figura 1. Dimensiones del control de gestión.

Fuente: Adaptado de Serna (2008)

De esta manera,

a través del control de gestión, la empresa configura sus decisiones estratégicas mediante el análisis del entorno y las posibilidades, junto a los potenciales propios de la organización; evalúa

la implementación de las decisiones de forma operativa, verificando el cumplimiento de los procedimientos y procesos, y realiza los análisis económicos sobre la base de un sistema informativo eficiente, oportuno

y eficaz, que permita la corrección de las desviaciones y su seguimiento.

En esta perspectiva, para los investigadores, los sistemas

de medición de gestión buscan generar confianza en las partes interesadas, sobre las actividades

de la organización. Para lograr esto, es importante contar con

mecanismos de medición que retroalimenten a la organización y que permitan

mejorar la toma de decisiones, así como la

mejora de sus procesos. Se debería identificar y diseñar indicadores, como parte de la planeación estratégica y de la planeación de los

procesos, de manera que se obtengan

mediciones adecuadas del desempeño

de los objetivos estratégicos y de los procesos.

Elementos de la planificación estratégica

Desde el punto de vista de las teorías administrativas, las organizaciones, en general, buscan alcanzar determinados fines a partir del trabajo

coordinado entre personas,

usando medios disponibles. Independientemente de su tipo,

poseen tres características que las distinguen: son creadas de manera intencional y de acuerdo

con un plan (la mayoría de las veces) para alcanzar ciertas metas; poseen

una estructura y orden de carácter vinculante; y con la ayuda de este orden o estructura se puede coordinar la acción de los integrantes y de los recursos disponibles, a fin de cumplir las metas. Esto es algo simple de entender en abstracto, pero cuando se analizan las percepciones de los participantes en los trabajos

de una organización esto puede ser muy complejo.

En este sentido,

se hace complejo

porque estas organizaciones son formaciones sociales, con múltiples influencias y procesos evolutivos diferenciados, a los que concurren variados intereses. La dificultad estriba

en que hay que lograr consensos, definiciones y actividades que comprometan a sus integrantes organizacionalmente en cosas de las que no están

totalmente convencidos todos.

En este marco de referencia, para orientar sus

acciones la teoría administrativa dice que las

organizaciones requieren definir de forma explícita los fundamentos de su existencia, expresada como la misión institucional. Lo mismo vale para

los objetivos y el período de tiempo en que

se ha propuesto lograrlos (Francés, 2006). Así, la planificación estratégica cumple dos roles: contribuir a definir el horizonte de

desarrollo de la organización y, permitir realizar alineamientos entre las distintas unidades que la componen; es decir, fijar orientaciones y metas comunes para la acción.

Desde esta óptica,

según Serna (2008),

la planificación estratégica es una herramienta de negocios

que se puede utilizar para formular estrategiassobrelabasedelasfortalezas, debilidades, amenazas y

oportunidades de las organizaciones, donde las fuerzas

externas, tales como las personas, las regulaciones gubernamentales, los cambios en

las necesidades de los clientes, los avances

tecnológicos y la evolución

de la economía ponen a prueba el talento empresarial y la

capacidad de reacción ante la presencia

de estas fuerzas.

Hoy, considera Amaya (2007), se reconoce el carácter complejo en el mundo de los

negocios, por tanto, la planificación estratégica es una herramienta de primer orden en la administración, antes de tomar decisiones sobre la organización, ejecución y control de los planes, programas y proyectos

de inversión que adelantan las empresas modernas,

por tanto constituye un proceso dentro de las ciencias administrativas que tiene como finalidad

mejorar la capacidad de respuesta ante los cambios del entorno.

De esta forma,

citando a Corredor

(2007), las experiencias demuestran el hecho de que las organizaciones que mantienen una buena planificación

a largo plazo se desarrollan mejor en un mercado cambiante; por esta razón la planificación estratégica ayuda a la

gerencia a determinar donde debería

estar la organización en los próximos años e identificar los

recursos que necesita para llegar

allá.

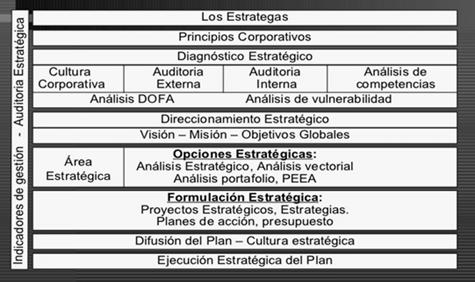

Ahora bien, para Serna (2008), el proceso de planificación

estratégica considera una serie de elementos,

cuya interrelación permite lograr la eficiencia organizacional de la misma.

Así, según el autor,

la planeación estratégica se compone de seis elementos claves:

estrategas, diagnóstico estratégico, direccionamiento estratégico, formulación estratégica, operacionalización e implementación estratégicas. En la Figura

2 se muestra la interrelación de

estos elementos desde la óptica

del autor citado.

Figura 2. Modelo de planificación estratégica.

Fuente: Serna (2008)

Con base a lo referenciado, a juicio de los investigadores,

la planificación estratégica es un proceso fundamental que nutre de información pertinente al momento de establecer el sistema de medición de gestión. Por ello, se asumen como elementos de la planificación

estratégica los reseñados por Serna (2008): estrategas, direccionamiento, diagnóstico, opciones, formulación, índices de gestión, difusión

y alineación estratégicas;

como puntos de referencia para

analizar el sistema de medición de gestión en

las gerencias.

Refiere el autor que los estrategas son aquellas

personas ubicadas en la alta dirección de

la empresa (miembros de la junta directiva, presidente

o gerente y vicepresidentes), a quienes corresponde

la definición de objetivos y políticas de la organización.

Por su parte, para David (2010), el direccionamiento estratégico constituye los principios de la organización, que

proyecta la imagen del futuro que se

decide crear e incluye definir

objetivos en diferentes niveles,

cuyo alcance va desde lo universal hasta lo

particular. A su vez, Wayne (2005)

explica que un diagnóstico estratégico

se deriva de la selección, concentración y

análisis de los factores que afectan a la empresa, en su interior

y en su entorno.

Luego de definido

el direccionamiento estratégico, realizado

el diagnóstico estratégico y el análisis DOFA,

deberán explorarse las opciones que la empresa tiene para anticipar tanto sus oportunidades

y amenazas, como sus fortalezas y debilidades (Serna, 2008).

Ahora bien, según Goodstein, Nolan y Pfeiffer (2006),

la formulación estratégica, es la parte de la

planificación estratégica, donde se realiza el

proceso de análisis que

permite la selección de las áreas en las que la gerencia desea proyectar sus esfuerzos,

a través de la información obtenida del direccionamiento

estratégico. Dicen los autores que es a través

de la formulación estratégica, que la

gerencia define los proyectos por medio de los

cuales se pretende cumplir

con la misión y así lograr la visión.

Dado que, el modelo de planificación estratégica que se aborda, parte de los

criterios teóricos de Serna (2008),

el mismo parte del supuesto de que el

proceso estratégico es una tarea distribuida en cascada entre los

niveles de la organización, de arriba

hacia abajo y viceversa. Se inicia en

el nivel superior de la organización (planeación

corporativa), en el cual se definen: objetivos corporativos, valores, visión, misión y estrategias globales de la organización.

Representa la planeación macro, a

largo plazo, mucho más estable y con

una participación limitada de los niveles superiores de la empresa.

Como complemento de lo anterior,

Serna (2008) también

hace énfasis en que los índices de

gestión resultan ser una manifestación de los objetivos

estratégicos de una organización a partir de

su misión. Igualmente, resultan de la necesidad de asegurar la

integración entre los resultados operacionales y estratégicos.

Finalmente, en este marco de referencia, Amaya

(2007) asegura que el proceso de difusión estratégica es un elemento fundamental de la planificación estratégica, para asegurar

la real y

efectiva ejecución de la estrategia

de una organización.

MÉTODO

El tipo de investigación realizada

en este trabajo, de acuerdo

a la información que se poseía y al

nivel de análisis que se hizo, es un estudio de carácter descriptivo, con diseño no experimental, transeccional y de campo. Los datos fueron recolectados

de una población finita, conformada por las 5 gerencias de planificación y gestión de la industria petrolera venezolana en la

región occidente.

Los sujetos informantes fueron directamente el personal

calificado de gerentes

y líderes, representado por un total

de 11 personas a quienes

se le aplicó una encuesta, a través de un cuestionario constituido por 54 ítems; con un escalamiento de

frecuencia, de cinco alternativas de respuesta: siempre, casi siempre, algunas veces, casi nunca y nunca.

Para ser aplicado el instrumento, fue necesario establecer

la validez de contenido a través del juicio

de expertos. Los expertos con experiencia práctico-teórica permitieron asegurar que la variable de interés era realmente evaluada

a través del cuestionario, emitiendo comentarios y apreciaciones en cuanto a la pertinencia y a la formulación de los ítems. En relación

con la confiabilidad, se utilizó el coeficiente Alfa de Cronbach, cuyo resultado fue de 0,91, lo cual indicó que el instrumento poseía muy alta

confiabilidad, siendo apto para su aplicación.

RESULTADOS

El análisis de los resultados se realizó basándose en

la estadística descriptiva, a través de las medias aritméticas. Esta ha sido estructurada por medio de tablas contentivas de toda la información recogida sobre

la variable en estudio. En este sentido, en los apartados

siguientes se presentan

los datos obtenidos del cuestionario aplicado

a la población en estudio,

así como también,

su análisis y discusión, en relación con las teorías manejadas. En la Tabla 1 se presenta el resumen de los elementos

de la planificación estratégica, con media de 4,14 reflejando, de acuerdo con los encuestados, alta presencia de los elementos

de la planificación estratégica en el sistema de medición

de gestión de las gerencias de planificación y gestión de la industria

petrolera venezolana en la región

occidente. La situación

es explicada por el comportamiento mostrado por cada uno de los elementos considerados fundamentales en el proceso

de planificación estratégica, estudiados en

esta investigación.

Tabla 1. Elementos de la planificación estratégica.

|

INDICADORES

|

|

S

|

CATEGORÍAS

|

|

Los estrategas

|

4,12

|

1,20

|

Alta presencia

Moderada dispersión /Moderada confiabilidad

|

|

Direccionamiento estratégico

|

4,27

|

0,95

|

Muy alta presencia

Baja dispersión/Alta confiabilidad

|

|

Diagnóstico estratégico

|

4,06

|

0,72

|

Alta presencia

Baja dispersión/Alta confiabilidad

|

|

Opciones

estratégicas

|

4,15

|

0,95

|

Alta presencia

Baja dispersión /Alta confiabilidad

|

|

Formulación estratégica

|

4,41

|

1,12

|

Muy alta presencia

Moderada dispersión/Moderada confiabilidad

|

|

Planeación estratégica en cascada

|

3,94

|

1,03

|

Alta presencia

Moderada dispersión/Moderada confiabilidad

|

|

Índices de gestión

|

4,12

|

1,04

|

Alta presencia

Moderada dispersión/Moderada confiabilidad

|

|

Difusión y

alineación estratégicas

|

4,02

|

1,23

|

Alta presencia

Moderada dispersión/Moderada confiabilidad

|

|

RESUMEN DIMENSIÓN

|

4,14

|

1,03

|

Alta presencia Moderada dispersión Moderada confiabilidad

|

De manera detallada, se muestra que en estas gerencias analizadas se realiza con alta frecuencia la línea gerencial

como parte integral de los estrategas; la alta dirección promueve

el desarrollo de estrategas, vistos como elemento clave del

proceso de planificación

estratégica; y en la medición de la gestión

participan los estrategas que elaboraron el plan estratégico.

De acuerdo con los resultados expuestos para el indicador

los estrategas, se logra validar lo expuesto

por Serna (2008), para quien

los estrategas son aquellas personas o funcionarios ubicados

en la alta dirección de la empresa (miembros de la junta directiva, presidente o gerente

y vicepresidentes) a quienes corresponde la definición de

objetivos y políticas de la organización.

Así las cosas, en las gerencias analizadas para el sistema

de medición de la gestión es fundamental conocer

el perfil de los estrategas, constituyéndose

en un elemento clave dentro del proceso de planificación

estratégica, asignándole a ésta la función que tiene

por objetivo, fijar

el curso concreto de acción que ha de

seguirse, estableciendo los principios que habrán de orientarlo, la secuencia de operaciones

para realizarlo y las determinaciones de tiempo

y números necesarios para realizarlos.

En relación con el direccionamiento estratégico, se evidencia

que existe muy alta presencia de los principios de la

organización, validando lo expresado

por David (2010), para quien la

imagen de futuro que se decide crear mediante

el direccionamiento estratégico incluye definir

objetivos en diferentes niveles,

cuyo alcance va desde lo universal hasta lo particular.

De manera que, en las gerencias

analizadas, el direccionamiento

estratégico es un elemento de la planificación estratégica para su adecuado desarrollo,

y está orientado a la formulación de principios, misión, visión,

políticas y objetivos. Este aspecto se convierte en una guía fundamental para

el sistema de medición de la gestión, al momento de

evaluar resultados esperados con lo formulado

en el direccionamiento estratégico.

Siguiendo con la secuencia de los resultados, se tiene lo obtenido para el indicador

diagnóstico estratégico, donde se

observó alta presencia en la elaboración

del plan estratégico para el análisis de los

problemas. Estos resultados son análogos a los

postulados

de Wayne (2005),

cuando explica que un diagnóstico estratégico se deriva

de la selección, concentración

y análisis de los factores que afectan a la empresa, en su interior y en su entorno.

Según estas evidencias, las gerencias analizadas identifican los factores internos y externos, para enfrentar y minimizar los efectos negativos o utilizarlos para maximizar sus efectos, los cuales, a su vez, se constituyen en información

relevante para nutrir el sistema

de medición de la gestión.

En lo que concierne al indicador opciones estratégicas,

en las gerencias estudiadas, se realiza con alta frecuencia lo referido a que en el plan estratégico se analice el comportamiento

de su portafolio de productos, y determinan las estrategias globales

que le permitirán lograr eficientemente su misión.

Los resultados demuestran alta presencia de lo enfocado por Serna (2008), quien afirma que luego

de definido el direccionamiento estratégico,

realizado el diagnóstico

estratégico, el análisis interno y externo, deberán explorarse las

opciones que se tienen para anticipar

tanto oportunidades y amenazas, como fortalezas y debilidades.

De esta forma, en las gerencias analizadas, las opciones estratégicas surgen del análisis

interno y externo en conjunto con otras técnicas de jerarquización; éstas son las posibles rutas o caminos para seguir para alcanzar su visión. Como

tal se constituye en un elemento clave dentro de la

planificación estratégica, que servirá de guía al momento

de que la organización implemente el sistema de medición de la gestión,

será entonces un indicador de lo logrado

en virtud de lo esperado.

Siguiendo con la secuencia de presentación de los

resultados, se alcanzó muy alta presencia de las actividades involucradas a la formulación estratégica, resultando

análogas a los postulados teóricos de Goodstein et al. (2006), para quienes la formulación estratégica, es la parte de la planificación estratégica, donde se realiza

el proceso de análisis que

permite la selección de las áreas en las que la gerencia desea

proyectar sus esfuerzos, a través de

la información obtenida del direccionamiento estratégico.

Por tanto, se deduce que, en las gerencias analizadas, la formulación estratégica es un proceso de la planificación donde se seleccionan los proyectos o

áreas estratégicas que han de integrar el plan estratégico, con base a lo acordado en el direccionamiento.

Con relación al indicador planeación estratégica en cascada,

se observa que, con muy alta frecuencia, en estas gerencias,

el proceso estratégico es una tarea distribuida de arriba hacia abajo y

viceversa entre los niveles de la organización. De acuerdo con los

resultados expuestos, estas gerencias muestran

congruencia con lo planteado

por Serna (2008), para quien el modelo de planificación estratégica parte del supuesto de que el proceso

estratégico es una tarea distribuida en cascada entre los

niveles de la organización, de arriba hacia abajo y viceversa.

Así las cosas, las gerencias bajo estudio se integran

en un sistema de interrelaciones que hace de la planificación estratégica un proceso dinámico, ágil, flexible y ampliamente participativo.

De igual manera, se evidenció alta presencia de los índices de gestión como elemento de la planificación estratégica, indicativo que: en las gerencias bajo estudio se presenta con

alta frecuencia el hecho de que en el

plan estratégico se definan

los índices que permiten medir el desempeño de la organización; la auditoría estratégica

constituye el elemento fundamental

en la consolidación de la cultura

estratégica y; los índices de gestión aseguran

la integración entre los resultados operacionales y estratégicos.

Estos resultados logran validar a Serna (2008), quien opina que el desempeño

de la organización debe monitorearse y auditarse. Para ello, con base a los

objetivos, los planes de acción y el presupuesto estratégico, se definirán unos

índices que permitirán medir el desempeño

de la organización. Estos índices se constituyen en medidas del desempeño de las variables que componen el sistema de medición de la gestión.

De allí que, en las gerencias analizadas, los

índices de gestión son una forma clave de retroalimentar sus procesos, de monitorear el avance

o la ejecución de los planes estratégicos; constituyéndose en la relación cuantitativa entre las metas planeadas, los objetivos, los

estándares relacionados con los

indicadores y los resultados logrados.

Ahora bien, los hallazgos del último indicador aplicado en la dimensión que se analiza,

denominado difusión y alineación estratégicas, se evidencia alta frecuencia de la difusión

del plan estratégico en cascada entre los niveles

de la organización, de arriba hacia abajo y viceversa; y la misma se realiza

de manera que cada entidad

identifique las acciones

con que cada uno de ellos va a contribuir al logro de los objetivos particulares.

Estos resultados alcanzan

alta coincidencia con lo

expuesto por Amaya (2007), quien asegura que

el proceso de difusión estratégica es un elemento fundamental de la planificación estratégica, para

asegurar la real y efectiva ejecución de la estrategia de una organización. De manera

que, en las gerencias analizadas desarrollan un efectivo proceso de difusión y alineación estratégica que facilita el control de la estrategia, en el cual se pueden evidenciar procesos asociados a las

perspectivas y objetivos estratégicos, e indicadores asociados.

En términos generales, al ver los resultados de

los elementos de la planificación estratégica se evidencia

una alta congruencia con lo planteado por Amaya (2007), quien afirma que se reconoce

el carácter complejo en el

mundo de los negocios, por tanto, la planificación estratégica es una herramienta de primer orden en la administración,

antes de tomar decisiones sobre la

organización, ejecución y control de los planes, programas y proyectos de inversión que adelantan las empresas modernas, por tanto constituye un

proceso dentro de las ciencias administrativas que tiene como finalidad

mejorar la capacidad de respuesta ante los cambios del entorno.

Así las cosas, en las gerencias analizadas, la planificación estratégica es un proceso

fundamental que nutre de información pertinente al momento de establecer el sistema de medición de gestión. En este

proceso se asumen como elementos básicos: los estrategas, direccionamiento, diagnóstico, opciones, formulación, índices de gestión,

difusión y alineación estratégicas.

CONCLUSIONES

Una vez desarrollado el procedimiento de la investigación, mediante la fundamentación teórica la recopilación, así como el análisis de los datos, los resultados obtenidos, su interpretación y

contraste, se identificaron los elementos de la planificación estratégica

con alta presencia en el sistema de medición de gestión. De forma tal que se evidenció muy alta presencia

del direccionamiento estratégico y la formulación estratégica. Los elementos:

estrategas, diagnóstico estratégico, opciones estratégicas, planeación estratégica en cascada, índices de gestión y difusión y

alineación estratégicas, mostraron altas presencias.

Es necesario destacar que, si bien se obtuvo alta

presencia de los elementos de la planificación

estratégica

en el sistema de medición de gestión, siendo esto

positivo para las gerencias estudiadas, aun

no llega al estándar establecido como máximo

en el baremo diseñado, cuya situación ideal sería de muy alta

presencia, por lo cual se observan posibilidades de mejora.

La idea debe ser consolidar la aplicación en conjunto de estos elementos, en virtud de que cada uno de ellos está interrelacionado,

considerando siempre que, para el sistema

de medición de gestión,

el proceso de planificación estratégica interrelaciona

estos elementos, lo cual permite lograr la eficiencia organizacional del sistema

de medición.

REFERENCIAS

Amaya, J. (2007). Gerencia, planeación y estrategia. Fundamentos, modelo y software de planeación. Colombia: Editorial SYC Publiarte

Corredor, J. (2007).

La planificación estratégica. Venezuela: Vadell Hermanos Editores.

Cortes, A. y Usme, M. (2004).

Diseño e implementación de un sistema

integral de medición

de gestión (SIMG). Revista

Scientia et Technica, X(24): 183-188. DOI: http://dx.doi. org/10.22517/23447214.7341

David, F. (2010). Gestión Estratégica: Conceptos y Casos. México: Décima tercera edición.

Pearson Prentice Hall

Francés, A. (2006). Estrategias y

planes para la empresa, con el cuadro

de mando integral. México: Pearson educación

Goodstein, L.,

Nolan, T. y Pfeiffer, J. (2006). Planeación estratégica aplicada. Primera

Edición. Santa Fe de Bogotá-Colombia: Editorial Mc Graw Hill

López, S. (2008).

La efectividad gerencial.

Venezuela: Editorial Casa Hermanos

Serna, H. (2008). Gerencia

Estratégica. Teoría, Metodología. Alineamiento, Implementación y Mapas

Estratégicos, Índices de Gestión. Décima

edición. Bogotá-Colombia: 3R Editores

Skinner, W. (2010). Administración

estratégica de operaciones. México: Mc Graw Hill

Terán, F. (2011). La prevención de

pérdidas y su relación con el manejo

financiero del riesgo. VIII jornadas

de control de riesgos. Petróleos de Venezuela S.A. Venezuela

Wayne W. (2005). Planeación estratégica aplicada. México: Editorial

Pearson